【第2回】判例研究会 『市が土地開発公社の取得した土地をその簿価に基づき正常価格の約1.35倍の価格で買い取ることを内容とする売買契約を締結した市長の判断が裁量権の範囲を逸脱し又はこれを濫用するものとして違法となるとは言えないとされた事例』

最終更新日:2026.07.27

事実

(1)事実概要

(本件は、大洲市(以下「市」という。)が大洲市土地開発公社(以下「本件公社」という。)との間で土地の売買契約を締結し、これに基づき市長が売買代金の支出命令をしたところ、市の住民であるXらが、前記売買契約の締結及び前記支出命令が違法であるなどとして、市の執行機関であるYを相手に、地方自治法242条の2第1項4号に基づき、前記売買契約の締結及び前記支出命令をした当時の市長(以下「前市長」という。)の相続人らに対して不法行為に基づく損害賠償の請求をすることや本件公社等に対して不当利得返還の請求をすることを求める住民訴訟である。

(2)事実関係要旨

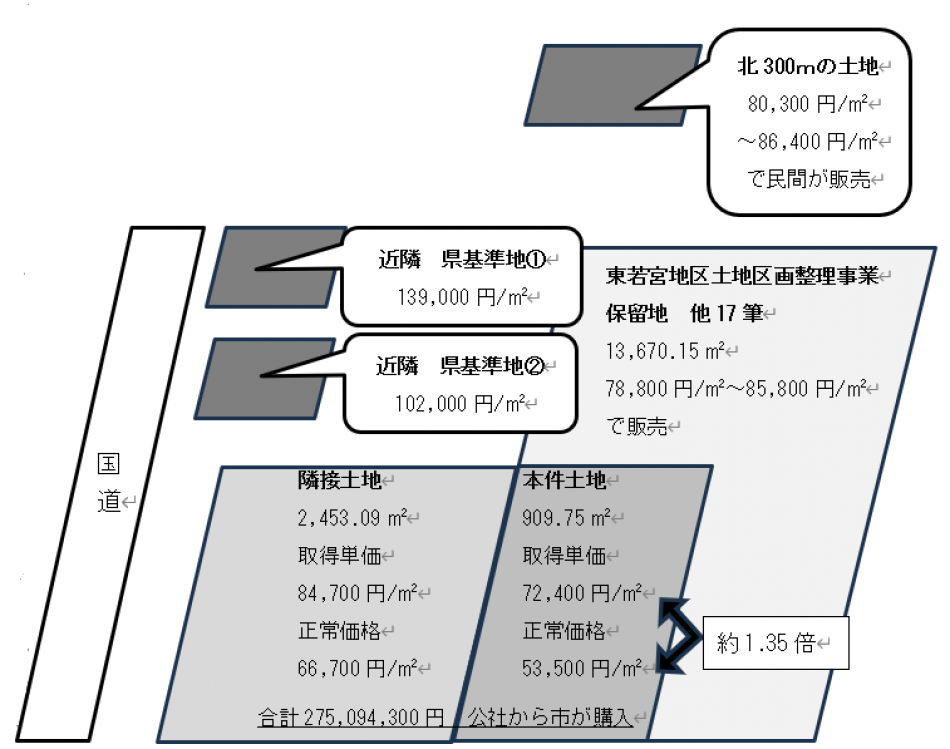

市は、新たに大洲市教育事務所及び情報センターを建設する事業(以下「本件事業」という。)を行うこととし、平成16年8月26日、本件公社に対し、本件事業の用に供する土地として、土地区画整理事業によって生じた東若宮地区の保留地等のうち所要の面積を有する土地の先行取得を依頼した。本件公社は、同年9月29日、大洲市東若宮土地区画整理組合から本件土地を含む前記保留地全部を1㎡当たり約6万3700円で取得したところ、本件事業の用地については、本件土地が選定され、前記の所要の面積を確保するため、これに隣接する本件隣接地をその共有者らから併せて取得することとされた。

そこで、市は、本件公社に対して本件隣接地を1坪当たり28万円(1㎡当たり約8万4700円)で先行取得することを依頼し、平成16年12月7日、本件公社と共に、本件隣接地の共有者らとの間で、市が本件隣接地を前記価格で買い受け、本件公社がその代金の支払債務の履行を引き受け、市に代わって支払う旨の契約(以下「本件隣接地取得契約」という。)を締結し、前記代金は、平成17年3月31日までに全て支払われた(以下、この支払金を「本件立替金」という。)。

本件隣接地の前記取得価格は、本件公社による前記保留地の分譲価格や本件隣接地の近隣2か所の県基準地の標準価格等を参考にして定められたものであったが、原審で評価された本件隣接地の平成16年12月7日時点の正常価格は、1㎡当たり6万6700円であった。

ところが、その後、前市長の就任に伴い、図書館の建設事業が優先されることになり、検討の結果、本件土地及び既に取得していた本件隣接地に図書館を建設することとなったため、前市長は、平成19年8月14日、本件公社から本件土地を1㎡当たり7万2400円で買い取るに当たり、本件立替金等も併せて支払うため、市を代表して、本件公社との間で、本件土地隣接地を買い取る形式で売買契約(以下「本件売買契約」という。) を締結し、同月17日、本件売買契約に基づき、その代金額を支出する旨の支出命令をし、同月28日、同額が市から本件公社に支払われた。

本件土地の前記取得価格は、本件公社が所有する前記保留地の平成19年度期末簿価(前記保留地のうち未売却の土地全体の用地費に支払利息等を加えた価格)を当該未売却の土地全体の面積で除して算出されたものであったが、原審で評価された本件土地の平成19年8月14日時点の正常価格は、1㎡当たり5万3500円であった。

なお、不動産鑑定士による鑑定の結果(以下「本件鑑定」という。)によれば、本件土地及び本件隣接地における平成16年12月7日から平成19年8月14日までの間の地価変動率は、マイナス10・7%とされていた。

(3)第一審及び原審の判断

第一審及び原審は、前記事実関係等の下で、本件売買契約のうち本件隣接地に係る部分に財務会計法規上の違法はないとする一方で、同契約のうち本件土地に係る部分につき、①本件土地の取得価格がその正常価格の約1・35倍に及んでいること、②前記取得価 格は、市が不動産鑑定や近隣の土地の分譲価格等との比較を行わず、本件公社の所有する保留地の簿価に基づいて算定された1㎡当たりの金額に本件土地の面積を乗じて決定したものにとどまること等から、市が本件土地の取得のために支出した費用のうち本件土地の正常価格の1・15倍を超える部分は、地方公共団体の財政の適正確保の見地から合理性、妥当性を欠くものであり、これを私法上無効としなければ法の趣旨を没却する結果となる特段の事情は認められないものの、市長の裁量を逸脱、濫用したものとして、地方自治法2条14項や地方財政法4条1項に違反する財務会計行為として違法である旨判断して、Xらの請求のうち、前市長の相続人らに対する損害賠償の請求を求める部分を一部認容し、その余の請求を棄却すべきものとした。

判旨

「…市は、本件公社に対し、本件事業の用に供する土地の先行取得を依頼し(本件依頼)、本件土地を先行取得させるとともに、本件隣接地取得契約によりこれに隣接する本件隣接地を取得していたが、その後、図書館の建設事業を優先することになり、検討の結果、本件土地及び既に取得していた本件隣接地に図書館を建設することとしたため、これらを一体のものとして上記事業の用に供する目的で、本件売買契約により本件土地を買い取ったものである。

そして、市と本件公社との間で締結された本件売買契約における本件土地の取得価格6586万5900円についてみると、そもそも本件隣接地取得契約における本件隣接地の1㎡当たりの価格8万4700円が、…市において…(東若宮地区の保留地の土地)17筆の土地の分譲価格や本件隣接地の近隣2か所の県基準地の標準価格等を参考にして定められたものであり、相応の合理性を有するものであったところ、本件土地の1㎡当たりの価格7万2400円は、これを下回るものであったというのである。しかも、本件鑑定によれば、本件土地及び本件隣接地における平成16年12月7日から同19年8月14日までの間の地価変動率がマイナス10.7%とされており、本件隣接地の1㎡当たりの価格を上記地価変動率で本件売買契約の締結当時の価格に引き直すと約7万5600円となるところ、本件土地の1㎡当たりの価格は、これをも下回るものであったということができる。

そうすると、本件土地の取得価格は、…特に高額であるとはいえない。

また、本件土地の取得価格は、本件土地の正常価格の約1.35倍であるが、そもそも当該正常価格は、本件土地を取得する目的や本件売買契約の締結に至る経緯等を考慮していないものであることが明らかである上、本件土地の取得価格と正常価格との較差(約1.35倍)自体についても、本件隣接地の取得価格と正常価格との較差(約1.27倍)と比較して、顕著な相違があるとはいえない。

…前市長は、本件公社との間で本件土地の売買契約を締結するに当たり、その取得価格につき、…本件公社が所有する保留地の簿価に基づいて算定された1㎡当たりの金額に本件土地の面積を乗じて決定したものであり、上記取得価格を決定するに当たり、不動産鑑定を実施したり、近隣の土地の分譲価格等と比較したりしていない点において、取引の実例価格等を必ずしも十分に考慮していない面があることは否定できない。しかし、上記取得価格を算定する際の基礎とされた上記簿価は、本件公社による本件土地を含む上記保留地の用地費(取得価格)に支払利息等(上記保留地の取得又は管理に要した経費や借入金に係る利子等)を加えたものであり、一定の算定根拠を有するものであったことに加え、その1㎡当たりの金額が、…相応の合理性を有する本件隣接地取得契約における本件隣接地の1㎡当たりの価格や、これを本件売買契約の締結当時のものに引き直した価格を下回るものであったことからすると、前市長が上記簿価に基づいて本件土地の取得価格を決定したことが明らかに合理性を欠くものということはできない。

…本件公社との間で本件売買契約を締結した前市長の判断は、その裁量権の範囲を逸脱し又はこれを濫用するものとして違法となるということはできない。そうすると、前市長は、本件売買契約の締結及びこれに基づく支出命令につき、市に対して損害賠償責任を負わないというべきである。

…第1審判決を取り消し、同請求をいずれも棄却すべきである。」

研究

公共用地の取得においては、正常価格で取得することが原則(※1)であるが、本件は、正常価格によらず、取得している。

※1「公共用地の取得に伴う損失補償基準」(昭和37年10月12日用地対策連絡会決定)

(土地の補償額算定の基本原則)

第8条 取得する土地(土地の附加物を含む。以下同じ。)に対しては、正常な取引価格をもって補償するものとする。

本件用地取得は、公共用地の取得であるにもかかわらず、正常価格で取得する原則を覆すだけの事情は存在せず、土地取得の価格決定に市長の裁量権が存在するかの前提で行われた最高裁の判断には疑問が残る。

まず、地方自治法2条14項、並びに地方財政法4条1項(※2)に違反するか否かを論点とする考え方もあるが、これらの規定は税金の無駄遣いを抑制するための一般的な基準であり、原則どおり正常価格で公共用地を取得する限りにおいては、本規定が問題になることはありえない。

※2「地方自治法」(昭和22年法律第67号)

第2条 十四 地方公共団体は、その事務を処理するに当つては、住民の福祉の増進に努めるとともに、最少の経費で最大の効果を挙げるようにしなければならない。

「地方財政法」(昭和23年法律第109号)

(予算の執行等)

第4条 地方公共団体の経費は、その目的を達成するための必要且つ最少の限度をこえて、これを支出してはならない。

本件土地、本件隣接地ともに用地の取得時点で市は、正常価格を設定するための土地鑑定評価等を行っていない。

一方で、本件で正常価格とされている価格に対して、最高裁は、「本件土地を取得する目的や本件売買契約の締結に至る経緯等を考慮していないものであることが明らかである上…」とし、原審で採用された正常価格の価格設定に対しては疑問を呈している。

ただし、最高裁の正常価格に対する疑問の理由に、取得目的や売買契約の経緯を挙げているが、正常価格は、本来は、これらの理由で変動するものではない。

正常価格とは、最高裁自らが「市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表する適正な価格をいう」としており、取得目的や売買契約の経緯が市場価値に影響を与えるものではない。

一方、Yが行った比較検討において、近隣の2か所の県基準地、北300mの民間の販売価格、区画整理地の保留地の販売価格等があるが、この価格を考慮すると、原審により採用された正常価格は、実情よりも安価である印象を受け、本件の用地取得価格との比較対象としての正常価格として、適正な正常価格であったのかの疑問が残る。

もっとも、その反証を行なおうにも、市は取得時に土地鑑定評価等を行い、適正な正常価格を設定していなかったため、より適正な正常価格が提示できた機会があったにもかかわらず、その提示ができない状況を作った市側にも落ち度はある。

同時期の高裁レベルの判決ではあるが、市の斎場建設のための土地購入及び補償金の支払いについて、市長に裁量権の逸脱又は濫用があったとして、不法行為が認められた事例がある。(名古屋高裁平二六(ネ)八〇九号・同二六(ネ)二六号、平成26.6.6民部判決(判例時報2233号116頁))

この事例において論点となったのは、正常価格の設定のあり方についてであり、複数の不動産鑑定の中で、市が恣意的に採用した不動産鑑定価格が正常価格として認められなかった結果、市長に裁量権の逸脱又は濫用があったとされたものであった。

公共用地の適正な取得価格はあくまで適正な正常価格によるべきものであって、その正常価格の設定に恣意性があったために裁量権の逸脱又は濫用があったとしたこの判決については、納得感があるものであったと考える。

ここで、市長の裁量権について、その根拠となる権限について考えてみると、地方自治法147条から149条(※3)に市長の権限についての規定がなされている。

これらの規定上の権限を、本件の裁量権との関係から考察すると、147条の統轄権限、148条事務の管理及び執行権、149条中、6号の財産取得権限、あるいは、7号の公の施設の設置権限の中に裁量権があると読めるようにも思える。

しかしながら、具体的に事務の記載のある149条各号は、個別の事務の例示を行っているにすぎず、当該事務を執行するための手段として、何を行って良いわけではない。あくまで、原則である正常価格による取得という手段によって実現されるべき事務である。

同様に、148条の事務の管理権限について、あくまで原則に基づく手段を用いて執行されるべきものである。

強いて言えば、147条の統轄権限を広く解釈し、そこに行政の公平性、一貫性等の観点から、一定の合理性が説明できる範囲内において、裁量権を認めるという解釈は成り立ちうるとも考える。

今回の最高裁は、本件でYが正常価格の設定を行わなかった中で、一定の裁量権を認めると読める判決を下しているが、この147条の統括権限を広く解釈したものと考える。

然るに、この判決は、Yが取得した際の価格が正常価格との乖離が大きくなく、Yが行なった一連の検討に一定の合理性があったために、結果として、裁量権の範囲の逸脱又は濫用とされなかった一つの事例として意味を持つ判決であると考える。

裏返せば、他の公共事業者が同様の手法により土地価格を1.35倍程度までに抑えて用地の取得をしたとしても、その手法に対して、一律に裁量権を認めるとした判決ではないと考える。

※3「地方自治法」(昭和22年法律第67号)

第147条 普通地方公共団体の長は、当該普通地方公共団体を統轄し、これを代表する。

第148条 普通地方公共団体の長は、当該普通地方公共団体の事務を管理し及びこれを執行する。

第149条 普通地方公共団体の長は、概ね左に掲げる事務を担任する。

一 普通地方公共団体の議会の議決を経べき事件につきその議案を提出すること。

二 予算を調製し、及びこれを執行すること。

三 地方税を賦課徴収し、分担金、使用料、加入金又は手数料を徴収し、及び過料を科すること。

四 決算を普通地方公共団体の議会の認定に付すること。

五 会計を監督すること。

六 財産を取得し、管理し、及び処分すること。

七 公の施設を設置し、管理し、及び廃止すること。

八 証書及び公文書類を保管すること。

九 前各号に定めるものを除く外、当該普通地方公共団体の事務を執行すること。

私見としては、Yに損害賠償請求の責めを負わせないとした最高裁の結論については、賛同できるものであるが、その結論に至る理論構成としては、原審で裁定された「正常価格」が、実態として安価であり、適正な「正常価格」であるとはいえず、Yが行った検討により採用した土地価格の方が、実態としての正常価格にとして適正な価格であったために、Yは、事実上の正常価格で取得していると言える状況であった。

その結果、Yは、市の財産に損害を与えているとは言えないために、Yは、損害賠償請求の責めを負わないという理論構成であった方が、納得感があるものと考える。

執筆者

竹内 俊雄 (一般社団法人公共用地サポートセンター、弁護士、法学博士)

水谷 勝彦 (一般社団法人近畿建設協会)

須崎 正 (株式会社 八州)

★上村 雅人 (独立行政法人鉄道建設・運輸施設整備支援機構)

登坂 健大 (独立行政法人鉄道建設・運輸施設整備支援機構)

佐藤 匠 (独立行政法人鉄道建設・運輸施設整備支援機構)

★…執筆者